相続・遺言

2024年3月1日 金曜日

相続人申告登記のオンライン申請が可能に

4月から相続登記の義務化が始まりますが、先日、手続きの詳細が発表されました。

これによると、相続人申告登記はオンラインで出来て、押印や電子署名も不要です。

ただ、行政手続でオンラインで申請できるものは増えましたが、いざやってみると複雑でうんざりするものが多いです。登記もオンラインで出来ますが、一般の方だと法務局に行った方が早いかもしれません。相続人申告登記はぜひ簡単なものにして欲しいです。

というのも、4月の義務化が始まったら法務局はかなり混乱に陥ると思うからです。

先日、法務局で無料相談会をしていましたが、相談者が制度を誤解しているという印象を多く受けました。

例えば、今日現在、相続登記が未登記の不動産も義務化の対象となります(例えばまだ(亡)曾祖父の名義のまま等)。いま未登記の不動産は4月1日まで(3月中)に登記しないといけないと思っているご相談者が二人いらっしゃいました。

そういうケースは、令和9年3月31日までに登記をすれば大丈夫ですが、相談を聞いていて確かにそういう誤解はあるかもなと思いました。

そもそも義務化になることを知らない人もまだ多くいますし、誤解もあることを考えると、4月以降法務局は混乱することが予想されます。それを考えると、できるだけ簡単にしておく必要があります。

もう一つ予想されるのは、令和9年3月には駆け込みの相続登記が多発するでしょう。

政府にテレビコマーシャルでもやって欲しいものです。

投稿者 リーガルオフィス白金 | 記事URL

2024年2月7日 水曜日

相続登記が義務化されます。でも話が進まないときは、

今年の4月から相続登記が義務化されます。

不動産を相続したことを知ったときから3年以内に相続登記をする必要があります。

義務違反の場合は、10万円以下の過料(罰金)が科されてしまいます。

でも、相続人の間で話がまとまらなかったり、相続人が遠方で手続きが進まなかったりなどで、時間が過ぎていってしまうこともあります。

自分のせいではないのに過料が科されるのは困る、そんな人の為に「相続人申告登記」という制度があります。

自分が相続するかどうかはまだわからないけど「自分は相続人である」ということを登記することができます。これによって過料が科されることはなくなります。

相続登記の際には、相続人全員の戸籍や印鑑証明書などが必要となって多くの書類を揃えないといけませんが、相続人申告登記は自分が相続人であることだけ示せばいいので書類を集める負担は少なくなります。

過料が心配という方はご検討ください。

投稿者 リーガルオフィス白金 | 記事URL

2024年1月10日 水曜日

遠方に本籍地がある人も、最寄りの市区町村で戸籍や除籍が取れるようになります。

令和6年3月1日から、遠方に本籍地がある人も、最寄りの市区町村で戸籍や除籍が取れるようになります。

相続の際には、亡くなった人の戸籍を出生まで遡って取る必要があります。

例えば、亡くなった時の本籍地が港区でも、生まれた時の本籍地が地方の場合はその地方の市区町村に出生時の戸籍を請求する必要がありました。

多くは郵送で請求しますが、請求の際には郵便局で定額小為替を買って同封する必要があるなど、非常に手間がかかりました。

3月1日からは最寄りの市区町村で全て取ることができます。

注意点は、

・最寄りの市区町村の窓口で取る必要ある(郵送は不可)。

・マイナンバーカードや運転免許証などで本人確認が必要。

・代理人による請求は不可。

となっています。

予想されることとして、窓口で結構待たされると思います。

自分の戸籍を取るだけならそんなに時間はかからないでしょうが、亡くなった人の戸籍を出生まで遡る際は1時間ぐらい(もしくはそれ以上)かかると思います。特に遠方の戸籍(除籍)が含まれる場合は。

時間に余裕をもって窓口に行かれることをおすすめします。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月30日 土曜日

相続土地国庫帰属制度の運用状況(令和5年11月30日現在)

令和5年11月30日現在の相続土地国庫帰属制度の運用状況が更新されました。

https://www.moj.go.jp/MINJI/minji05_00579.html

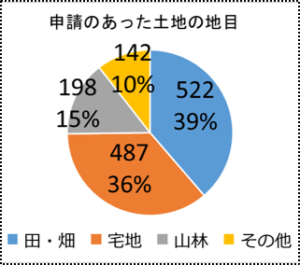

- **申請件数**:

– 総数:1,349件。

– 地目別:

– 田・畑:522件。

– 宅地:487件。

– 山林:198件。

– その他:142件。

- **国庫帰属件数**:

– 総数:48件。

– 種目別:

– 宅地:25件。

– 農用地:10件。

– 森林:2件。

– その他:11件。

– 帰属土地が所在する都道府県には北海道、宮城、秋田、福島、群馬、埼玉、千葉、富山、福井、岐阜、愛知、三重、滋賀、京都、岡山、広島、徳島、香川、愛媛、佐賀、熊本、宮崎、鹿児島が含まれます。

- **却下・不承認件数**:

– 却下件数:0件。

– 不承認件数:4件。

理由には民法上の通行権利が妨げられている土地や、国庫帰属後に国が管理以外の費用を負担する土地が含まれている。

- **取下げ件数**:

– 総数:92件。

– 取下げの理由には自治体や国の機関による土地の有効活用の決定、隣接地所有者からの土地引き受けの申出、農業委員会の調整による農地としての活用見込み、審査中に却下・不承認相当であることの判明などがあります。

以上が法務省のデータです。

いらない土地が、自治体などで再活用されるケースがあったとあります。

これはとても良いケースですね。

具体的な事例が公開されるようになったことも、時代の変化を感じます。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月24日 日曜日

相続放棄と遺産分割

借金などの負債を相続したい時、家庭裁判所に申述書を提出して相続放棄をします。

注意点は、

1.家庭裁判所で相続放棄をすると、相続人の権利を失い、負債だけでなく預金や不動産など全ての遺産を放棄することになります。

2.相続放棄は、相続の開始を知ってから3ケ月以内にする必要があります。相続の開始を知った時とは、①被相続人が亡くなったこと②自分が相続人であること、①②の両方を知った時です。

3.遺産分割(相続人全員での協議)でも遺産を放棄できますが、負債は放棄できません。遺産分割で放棄してしまうと、その後に家庭裁判所での放棄はできません。

4.相続放棄は、一度受理されると原則撤回はできません。

相続人がA氏とB氏でA氏が相続放棄をするケース、不動産の相続に際して遺産分割協議書(AとBが署名押印)を使って法務局で相続登記し、平行してAが家庭裁判所で相続放棄をしたいという方がいました。

遺産分割協議書を作成したことは家庭裁判所ではわかりません。なのでAの相続放棄は受理されてしまうでしょう。でも、遺産分割したことがどこかで知れたとき、Aは相続放棄の無効を主張される可能性があります(例えば被相続人の債権者などから)。

手続上にできてしまうことと、法的な有効・無効は別の問題なので注意が必要です。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月12日 火曜日

相続人がA4一枚に:法定相続情報一覧図

法定相続情報証明制度は、相続手続きを簡素化するために2017年に導入された制度です。この制度の主な目的は、相続に伴う複雑な手続きを効率化し、被相続人の戸籍謄本や除籍謄本など、重要な書類の繰り返し提出の手間を省くことにあります。

この制度を利用する際、まず必要な書類を収集します。具体的には、被相続人の出生から死亡までの全ての戸籍、被相続人の最後の住所を示す住民票の除票、そして相続人全員の現在戸籍が必要となります。また、申出人の身分を証明する公的書類、例えば運転免許証やマイナンバーカードのコピーも準備する必要があります。

次に、被相続人と相続人の関係を示す法定相続情報一覧図を作成します。この一覧図は、相続人の続柄や相続財産の分配を明確にするために重要です。作成した一覧図と必要書類を添えて、申出書を管轄の法務局に提出します。この申出書は、法務局の公式ウェブサイトからダウンロード可能です。

なお、相続放棄をした相続人がいる場合、これを一覧図に反映することはできません。第一順位の子供全員が相続放棄をした場合、これを前提として第二順位の両親を相続人とする一覧図は作成できません。

また外国籍の相続人がいる場合も一覧図は作成できません。

この制度のメリットは大きく、相続手続きの簡素化により、必要な書類の提出が一度で済むようになるため、手間と時間を大幅に削減できます。さらに、申請から5年以内であれば、一覧図の再交付を受けることが可能で、追加の手数料も発生しません。

制度の開始当初はどの程度利用されるものか疑問がありましたが、作ってみると便利なもので何通もの戸籍がA4一枚にまとまり様々な相続手続がスムーズに進みます。ぜひご利用ください。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月8日 金曜日

行方不明の共有者:所在等不明共有者の不動産の持分の取得

行方不明になった共有者が持っている土地やビルの持分をどうするか、という問題を解決するための法改正がありました。新法では共有者は裁判所の決定を経て、行方不明の共有者が持っていた不動産の持分を取得できます(改正民法262の2)。なお遺産の共有の場合には、相続開始から10年経たないと、この方法は使えません。

申立てをするには、まず証拠を提出し、時価相当額の金銭を供託し、裁判で持分の取得を求めます。行方不明者については、申立人が登記簿や住民票などで必要な調査をして、裁判所がその人の所在が不明であると認める必要があります。

他の共有者については、申立人以外でも、所定の期間内であれば、別途持分取得の裁判を申し立てることができます。もし申立人が複数いる場合は、各申立人が持分割合に応じて、行方不明者の持分を按分して取得することになります。

持分の取得時期に関しては、申立人が裁判の確定時に持分を取得します。これに関しては、3か月以上の異議届出期間を経過する必要があります。

行方不明の共有者は、その持分を取得した共有者に対して時価相当額を請求できます。これは実際には供託金から支払われ、もし差額がある場合には、別途訴訟を起こして請求することもできます。

所在不明者や申立人以外の共有者が異議を申し立てることも可能です。もし所在不明者が異議を申し立てて所在が判明した場合、裁判の申立ては却下されます。また、異議届出期間が満了する前に共有物分割の訴えが提起され、異議の届出があれば、その訴訟が優先され、持分取得の裁判の申立ては却下されます。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月6日 水曜日

“自筆証書遺言書保管制度:安心と円滑な相続のための重要なステップ”

2020年から自筆で作成した遺言書の保管を法務局が行う「自筆証書遺言書保管制度」が導入されています。この制度は、遺言書の紛失、消失、改ざん、隠匿のリスクを減少させることを目的としており、遺言者の死後、法務局が相続人に遺言書の保管を通知することで、円滑な相続を促進します。

**遺言者の手続き**

遺言者は、自筆で作成した遺言書を法務局(遺言書保管所)に預けることができます。この際、遺言書の保管申請を行い、後に必要に応じて遺言書の閲覧や返還を請求することが可能です。

**相続人の手続き**

相続人や受遺者、遺言執行者などは、遺言書保管所に対して遺言書の閲覧を請求することができます。これにより、遺言書の内容を確認し、相続手続きを進めることが可能になります。

**保管制度のメリット**

この制度の最大のメリットは、家庭裁判所による遺言書の検認が不要になることです。これにより、相続手続きの簡略化と迅速化が図られ、遺言書に関する法的な安全性が高まります。

**手数料について**

遺言書の保管申請には、1件(遺言書1通)につき3900円の手数料が必要です。また、保管された遺言書の閲覧を請求する際には、モニターでの閲覧が1回につき1400円、原本の閲覧が1回につき1700円の手数料がかかります。これらの手数料は遺言者や関連する相続人に適用されます。

**まとめ**

遺言書保管制度は、遺言書に関するリスクを減少させ、相続手続きをスムーズに行うための重要な仕組みです。自筆証書遺言の作成と保管について、遺言者自身も関係者も、この制度を活用することで、相続におけるトラブルの予防と円満な解決を図ることができます。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月5日 火曜日

“土地所有の複雑化と相続法改正:日本の人口減少と土地問題の将来”

以前の朝日新聞デジタルの記事ですが「未登記で27年、土地所有者が10倍超の395人に 国東市が提訴へ」という記事が掲載されていました。

内容としては、大分県国東市が、27年前に温泉宿泊施設の建設のために買い取った土地の登記をせずにいたところ、登記簿上35人だった土地所有者が相続で395人に膨れ上がり、問題の解決のために民事訴訟を起こすというものです。前所有者は山林共有組合で、組合員の共有名義で登記されていたため、元々の所有者も多かったのですが、27年で所有者は約10倍に膨れ上がりました。

「所有者不明土地」の問題、現在、所有者不明土地は全国で約410万ヘクタールの面積を占めると推計されています。これは九州本土を大きく上回る面積で、2040年には国土の2割、北海道本島の面積に迫るとの試算もあります。

この課題に対する改正民法が順次施行されています。①所有者不明土地に特化した財産管理制度を創設すること。裁判所が選任した管財人が所有者不明土地を売却したり(裁判所の許可が必要)、管理することができます。②共有地の一部の共有者が不明の場合に、裁判所の関与の下で、残りの共有者の同意で共有物の変更行為や管理行為を可能にする制度を創設すること。また、不明な共有者の持分の価額に相当する金銭を供託して、不明な共有者の共有持分を残りの共有者が取得する仕組みを創設します。③ライフライン(水道、ガス、電気等)を自己の土地に引き込むための設備を他人の土地に設置する権利を明確化し、隣地所有者の不明状態にも対応できる仕組みも整備すること。などがあります。

また、予防策としての「相続登記の義務化」も令和6年4月に始まります。不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記の申請をすることを義務付けることとしました。正当な理由なく申請がない場合には10万円以下の過料の罰則があります。

これらの改正によって、所有者不明土地に対する意識も変わると思います。ただし、この改正民法により所有者が明確となっても、その土地を利活用されなければ根本的な問題解決にはならないでしょう。

日本の人口は2004年12月の1億2,784万人をピークに減少し、2100年には4,700万人程になると予測されています。また、2050年の世帯数の予測では、約4割が単身世帯となり、その半分は高齢者の単身世帯となります。これまで主流だった「夫婦と子」という世帯は、全体の18%程となります。これらはいずれも総務省が公表しているデータです。この人口減少が日本の根本的な問題にあり、この状況では土地の利用もこれまでとは大きく異なるはずです。

世界的にも人口減少は始まっており、この流れは止まることがないでしょう。今の子どもたちが社会の中心となっている頃には、今までとは大きく違う景色が見えていると思います。これまでの価値観を捨て去って行動しないと、子どもたちの未来は描けないでしょう。

投稿者 リーガルオフィス白金 | 記事URL

2023年12月3日 日曜日

いらない土地を国に引き取ってもらうには【相続土地国庫帰属制度】

土地を相続したけど、使わない、いらない、どうしようという問題。時々相談があります。

原野商法がらみが多いですが、先代から受け継いだ田畑や山林なども。

これまでは「どうしようもないんですよね…」と答えてましたが、今年4月に「相続土地国庫帰属制度」というのが始まりました。

ざっくり言うと、相続したいらない土地を国に引き取ってもらう制度です。

ただ、何でも引き取ってもらえるかというとそうではなく、建物があるとダメ、隣地との境目がわからないとダメなど要件があります。

あと相続した土地はいいけど、買った土地はダメ。

国に納める手数料は最低でも22万円程かかります。

法務局の話によると今年10月末現在で、

相談件数 18,073件

申請件数 1,181件

国に帰属した土地 9件

だそうです。

手続き期間は原則8ヶ月間なので、年明けには帰属した土地がもう少し増えてるかもしれません。

始まったばかりの制度ということと、結構これまでの常識を覆すような制度なので法務局もまだ手探りだし、わかってる専門家も少ないです。

この制度、難しそうというのが第一印象だったけど、これまでの常識を覆す制度だなと気づいたらちょっと面白いなと思いました。何かが変わる瞬間は楽しいですね。

投稿者 リーガルオフィス白金 | 記事URL